Te explicamos la relación contable entre Atrápalo y tu empresa para la correcta presentación del modelo 347 cuando trabajamos con el sistema de autoliquidación.

1. Atrápalo actúa como intermediario en la venta de las entradas. Recauda, en nombre del proveedor, el importe que los usuarios pagan por el servicio.

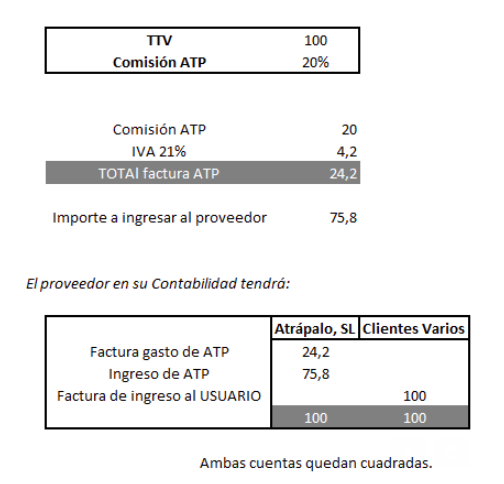

2. Atrápalo emite cada mes una factura al proveedor por reservas disfrutadas. El importe de esta factura es de la comisión Atrápalo + 21% IVA.

3. Aparte, como Atrápalo ha actuado como recaudador, ingresará al proveedor el total recaudado menos el importe de nuestra factura.

Por otro lado, como organizador del evento tienes que emitir SIEMPRE una factura por el total cobrado al usuario, la solicite o no. Esta factura nunca debe emitirse a Atrápalo, si no a al usuario.